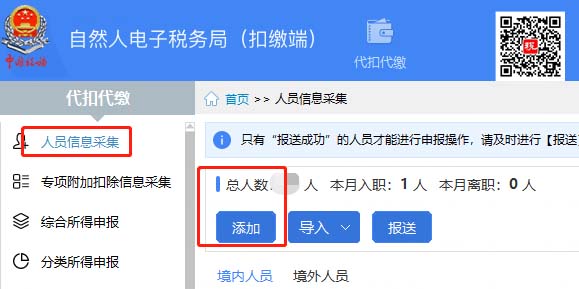

注意!自然人电子税务局扣缴端的劳务报酬申报入口有变化了。

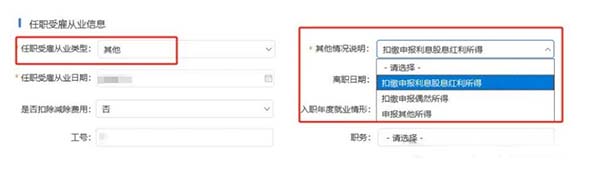

“人员信息采集”步骤中,新增了强制要求填写的“其他情况备注”下拉选项!

“任职雇佣类型”选择为“其他”时,需选择其他情况说明,包括扣缴申报利息股息红利所得、扣缴申报偶然所得、申报其他所得等情形。

还有一个变化是之前的端口是这样的:分为了劳务报酬(保险营销员、证券经纪人、其他连续劳务) ,劳务报酬(一般劳务、其他非连续劳务)。

现在个税系统端口变更为:劳务报酬(适用累计预扣法)和劳务报酬(不适用累计预扣法)。

其实,只是名字的更改。原来的保险营销人员、证券经纪人及其他连续劳务取得的劳务报酬依据的是累积预扣预缴法,而一般劳务、其他非连续劳务不适用累计预扣法。

哪些情况适用累计预扣法,哪些情况不适用累计预扣法呢?我来给大家举例子,一看就明白了。

01

一般劳务报酬

一般劳务报酬,不适用累计预扣法。

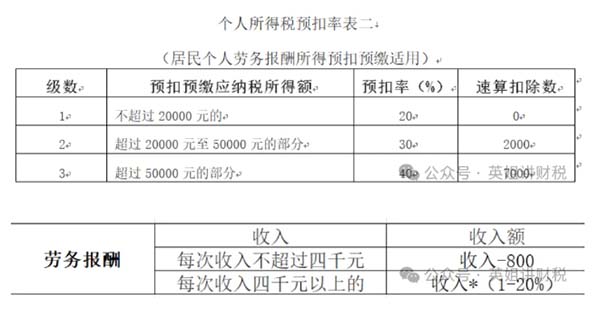

有了这两个表,要怎么预扣呢?简单地说就是先根据收入和收入额的关系算出收入额,以收入额为预扣预缴应纳税所得额,然后按照上面的个人所得税预扣率表计算应预扣预缴税额。

案例:

小王是一名自由设计师,2024年10月为某公司设计LOGO,获得劳务报酬 8,000元。

-

该公司在支付时预扣个税:

-

(1)小王的收入为8000元超过了4000元,所以收入额为8000*(1-20%)=6400元;

-

(2)比照税率表,预扣个税=6400*20%=1280元。

支付方代扣个税申报流程:

1、先在自然人税收管理系统采集小王的人员信息,注意任职受雇从业类型必须选择 其他,其他情况说明选择申报其他所得(今年新增的必选项)。

2、收入填写选择劳务报酬(不适用累计预扣法),以前是劳务报酬(一般劳务报酬、其他非连续劳务)。

3、税款自动计算后点击申报,这样支付方就完成了小王劳务报酬的个税申报。

02

保险营销员、证券经纪人

取得佣金收入的劳务报酬

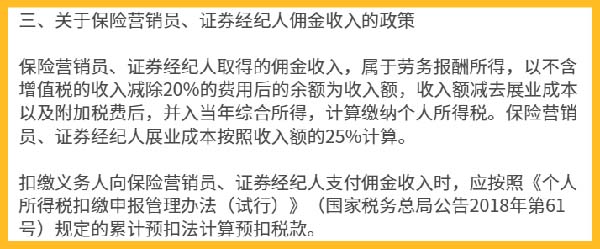

我们身边经常有同事、亲戚给推荐保险,我们通过他们买了后,保险公司会支付佣金,如果他们不是保险公司的员工,那么他们取得的佣金收入就得按劳务报酬计算个税。

财税〔2018〕164号规定

所以,可以看到,保险营销员、证券经纪人取得佣金收入这项劳务报酬,其预扣税款的方式就和我们前面说的一般劳务报酬计算方法大为不同。

1、收入额计算不同,保险营销员、证券经纪人取得的佣金收入,以不含增值税的收入减除20%的费用后的余额为收入额。即:收入额=不含增值税的佣金收入×(1-20%)

这和一般劳务报酬预扣环节按收入扣除800或者20%不同。

2、可以扣一个展业成本,这个一般劳务报酬并没有。

保险营销员、证券经纪人展业成本按照收入额的25%计算。

展业成本=不含增值税的佣金收入×(1-20%)×25%

=不含增值税的佣金收入*20%

3、按照累计预扣法预扣个税,和工资薪金算法一样,这就不同于一般劳务报酬的算法。

小A2020年3月开始在一家保险公司干营销员,前面几个月没开一单,直到7月说服了一个亲戚买了一单保险,当月佣金不含税收入10000。假设小A无其他扣除项。

保险公司在支付佣金时候扣多少个税?

收入额=收入*80%=8000

累计收入额=8000

展业成本=收入额*25%=2000

基本减除费用=5000*5=25000

*累计减除费用按照5000元/月乘以纳税人当年截至本月在本单位的从业月份数计算

应纳税所得额=8000-2000-25000,得值为负。预扣个税为0。

申报时候采集信息为保险营销员

选择劳务报酬(适用累计预扣法)。

03

正在接受全日制学历教育的学生

因实习取得劳务报酬所得

国家税务总局公告2020年第13号,正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。

这里需要注意的是,实习生劳务报酬可以按累计预扣法预扣个税,这个和保险营销员、证券经纪人佣金收入一样,但是实习生劳务报酬没有展业成本一说。

公司2020年7月招聘了一个全日制大学生小A实习,实习工资3000,按劳务报酬代扣个税。

小A的个税是多少呢?

收入额=3000*(1-20%)=2400

7月累计收入额=2400

应预扣预缴税额

=(累计收入额-累计减除费用)×预扣率-速算扣除数-累计减免税额-累计已预扣预缴税额

=2400-5000

=-2600

所以小A没有个税,不需要预缴。

系统如何操作呢?

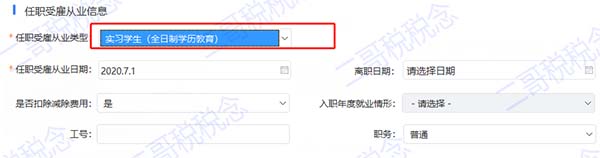

首先还是增加个人信息。

注意,系统操作如果符合新政策条件,这里任职受雇从业类型必须选择实习学生(全日制学历教育),只有选择了,计算才能按照累计预扣法计算并预扣预缴税款。

现在就是选择劳务报酬(适用累计预扣法)。

所以,三种不同方式你get到了吗?虽然一般劳务报酬的收入额在预扣环节算法有差异,但是作为综合所得的劳务报酬,在汇算时候都是按收入的80%计算了哦,这个是需要特别注意的地方。

本文由用友软件整理发布。素材来源:税政第一线、注册会计师、二哥税税念,内容仅供学习交流,如有不妥,请联系删除。

用友畅捷通,是一款票财税一体化的智能代账做账报税软件,有财税协同财务软件需求的老师可右侧在线客服联系我们。