01

个税减征

2026年1月1日起施行!

7月29日,河南税务局发布《关于残疾、孤老人员和烈属所得及因自然灾害遭受重大损失减征个人所得税有关政策的公告》。

公告中明确:

1、对残疾、孤老人员和烈属的综合所得和经营所得,按每人每年8000元的限额减征应纳税额;不足8000元的据实减征。

2、因自然灾害遭受重大损失的,由省政府根据受灾情况另行确定。

因自然灾害遭受重大损失,是指纳税人因大风、冰雹、洪涝、地震、滑坡、泥石流以及其他自然灾害造成的重大损失。

3、纳税人同时符合本公告第一条和第二条情形的,适用最优惠政策,不再累加执行。

4、本公告自2026年1月1日起施行。

除此之外,大家在2025年还可享受多项个税优惠,跟小编一起往下看。

02

个税再添一项扣除

每年可多抵扣12000元

财政部、国家税务总局等五部门联合发布《关于全面实施个人养老金制度的通知》。

《通知》中明确:

自2024年12月15日起,在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,均可以参加个人养老金制度。

与此同时,财政部、税务总局联合印发了《关于在全国范围实施个人养老金个人所得税优惠政策的公告》。

《通知》中明确:

自2024年1月1日起,在全国范围实施个人养老金递延纳税优惠政策:

在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;

在投资环节,对计入个人养老金资金账户的投资收益暂不征收个人所得税;

在领取环节,个人领取的个人养老金不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。

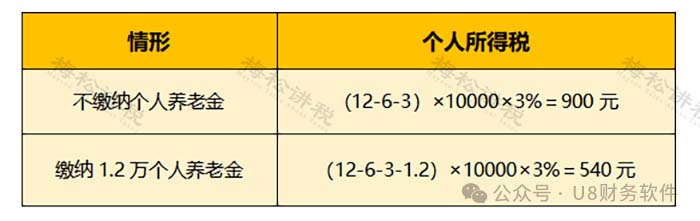

为了方便大家理解,这里给大家举个例子:

假设小松2024年年收入120000元,可以扣除的三险一金及专项附加扣除为3万。则对于小贺来说:

综上,小松缴纳12000元的个人养老金,可以节省个税360元。

因此,对于不影响税率的情况下,可以节省的个人所得税额=当年实际缴纳的个人养老金×个人综合所得对应税率。

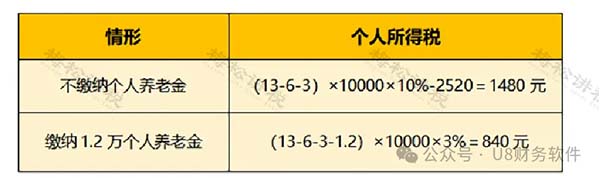

而对于影响税率的情况下,其节税效果就更加明显了,比如:

假设小梅2024年年收入130000元,可以扣除的三险一金及专项附加扣除为3万。则对于小梅来说:

此时,可以减少个人所得税640元。

03

官方明确!

年收入10万以下基本不交个税

财政部副部长王东伟在近期召开的国务院政策例行吹风会上表示,目前年收入10万元以下的个人基本不缴纳或者仅缴纳少量的个人所得税。

三项专项附加扣除标准提高以后,纳税人税收负担将进一步降低,尤其是中等收入群体减税幅度更大。

如何做到“年收入10万以下个人基本不缴纳个税”?

关于这个问题,财政部副部长王东伟表示:

自2024年8月31日,国务院宣布将赡养老人、3岁以下婴幼儿照护和子女继续教育三项专项附加扣除标准提高以后,纳税人税收负担将进一步降低,尤其是中等收入群体减税幅度更大,我们国家有四亿多中等收入群体,这个群体受益最大。比如,纳税人有两个小孩,他的父亲或母亲年满60岁,按照新的扣除标准测算,这个纳税人每个月都可以多扣除3000元,一年就能多扣36000元。如果这个纳税人的年收入是20万元,那他的减税幅度就达到54%;如果这个纳税人的年收入是50万元,那他的减税幅度就达到14%。

举例说明:

居民个人小松,税前年收入10万元,全年个人承担的三险一金为1万元,有两个上小学的孩子,父母均已年满60周岁。

假设小松全年无其他收入,按公式计算的个税的应纳税所得额=

100000-60000-10000-2000×2×12-3000×12=-54000元(即为0元),根本无需缴纳个人所得税。

如果小松还有住房贷款的利息支出等其他附加扣除,应纳税所得额只会更低。

上述案例列举的是大部分家庭的个税情况,但如果纳税人本身未结婚,也未生育子女,父母也未年满60周岁的话,情况可能稍微不太一样。

居民个人小松,税前年收入10万元,全年个人承担的三险一金为1万元,未结婚,无子女,父母也未年满60周岁,仅有住房租金支出。在小松全年无其他收入的情况下:

个税的应纳税所得额=100000-60000-10000-1500×12=12000元;

应纳税额=12000×3%=360元。

04

最全个税税率表

需要缴纳个人所得税的9类所得:

✦综合所得:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得。

✦分项所得:经营所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。

1.居民个人工资、薪金所得预扣率表

注:按月申报纳税。

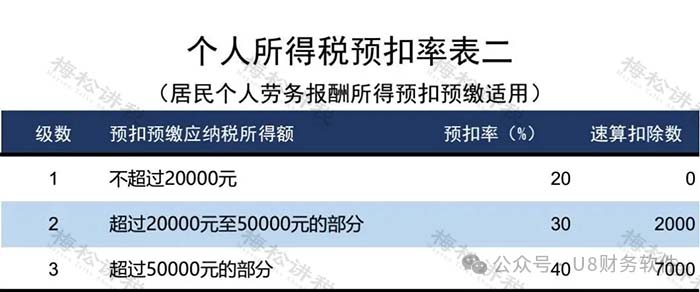

2.居民个人劳务报酬所得,稿酬所得,特许权使用费所得

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

收入额:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

注:按月或按次申报纳税稿酬所得、特许权使用费所得预扣率:适用20%的比例。(按月或按次申报纳税)

3.综合所得税率表(个税汇算清缴时适用)

综合所得是指居民个人取得的工资、薪金所得;劳务报酬所得;稿酬所得和特许权使用费所得,适用百分之三至百分之四十五的超额累进税率(预扣率表见前述一、二)

4、经营所得税率表

5、利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得

利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得,适用比例税率,税率为20%。(该税率适用于居民个人与非居民个人)

6、全年一次性奖金

单独申报:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

(注:适用税率,以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定)

并入综合所得:应纳税额=(年收入-减除费用-附加扣除-专项附加扣除-其他扣除)×税率-速算扣除数

单独申报适用税率表

综合申报适用税率表

本文由天津用友软件整理,内容来自其他网站,如有侵权请联系我们删除。